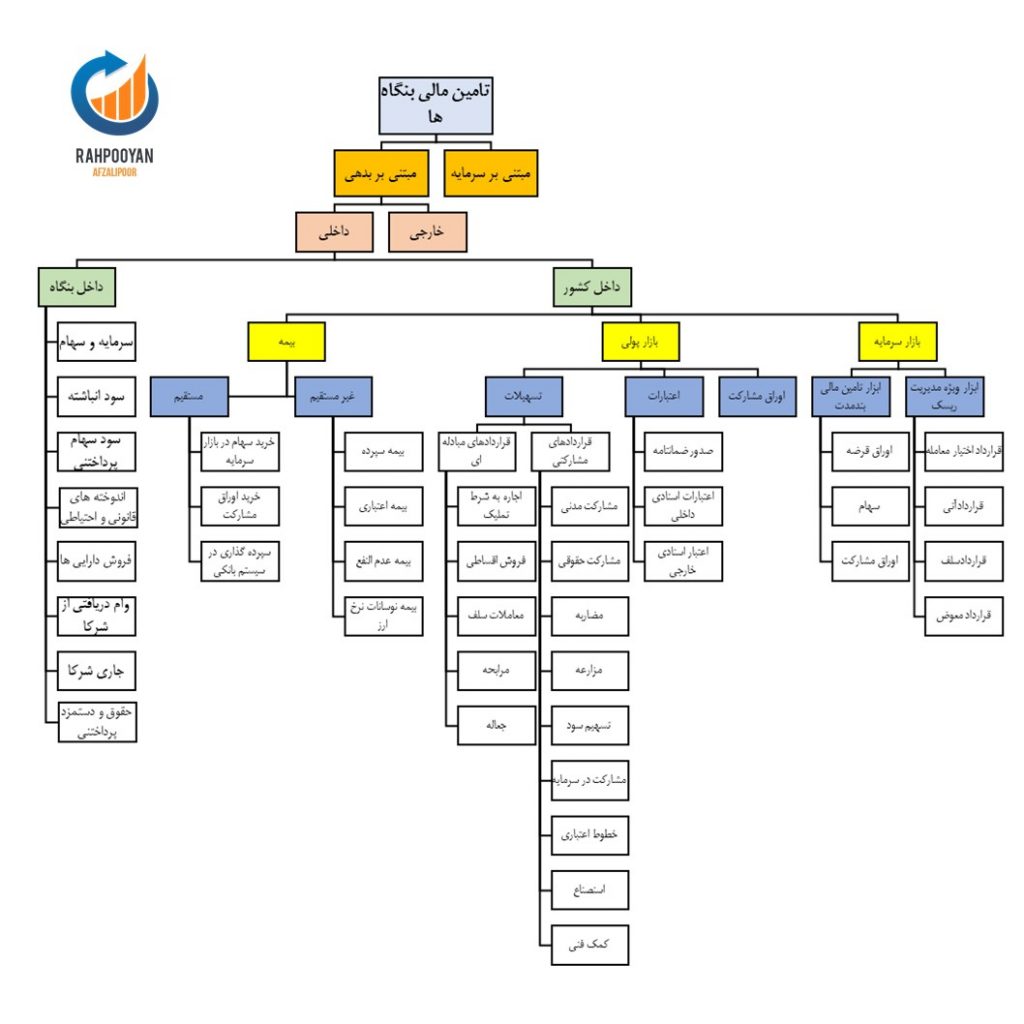

تامین مالی داخلی

تامین مالی شرکت ها از طریق ایجاد بدهی خود به دو دسته تامین مالی از طریق منابع داخلی و تامین مالی از طریق منابع خارجی تقسیم بندی می شود. چه در شرکت های دولتی و چه در شرکت ها و مراکز خصوصی تامین مالی یا باید با استفاده از منابع موجود در داخل کشور صورت گیرد یا با استفاده از منابع خارجی، که هرکدام از آنها ویژگی و گزینه های مربوط به خود را داراست.

در تامین مالی طرح ها و پروژه ها، منابع داخلی شرکت ها به دلیل ارزانتر بودن، کم ریسک بودن و کم هزینه بودن، از اولویت های خاصی برای تخصیص مطلوب منابع به سرمایه گذاری های مورد نیاز برخوردارند. مدیران بنگاه باید از میزان وجه نقد موجود و سرمایه گذاری های کوتاه مدت نهایت بهره وری را بعمل آورند که امری لازم برای تداوم حیات عملیات شرکت محسوب میشود.

برخی مواقع، وجه نقد موجود در بنگاه به تنهایی برای توســعه فعالیتهای عملیاتی کفایت نمیکند. در نتیجه مدیران مجبورند تا پیشنهاد افزایش سرمایه و سهام، استفاده از سود انباشته، سود سهام پرداختنی، اندوخته های قانونی و احتیاطی، فروش دارایی ها، وام دریافتی از شرکا، جاری شرکا و حقوق و دستمزد پرداختنی به مجمع عمومی شرکت ارائه نمایند که از ارزانترین شیوه های تأمین مالی است.

این روش های تأمین مالی (از طریق منابع داخل بنگاه) بخصوص برای شرکتهای جوان از بهترین روشهای ادامه فعالیت و سودآوری میباشد که هنوز در جامعه شناخته شده نیستند و با مشکل عدم اعطای تسهیلات با بانک ها مواجه هستند. معمولا مدیران و سهامداران بنگاه های اقتصادی که در سال های اولیه فعالیت های خود هستند با مشکل اخذ وام و اعتبار مواجه هستند، تأمین مالی داخلی را به دلیل کم هزینه تر بودن به سایر روشهای تأمین مالی ترجیح می دهند. ولی عدم تقسیم سود برای سالهای متمادی برای سرمایه گذاران که به قصد سودآوری در بنگاه سرمایه گذاری نموده اند نه تنها نارضایتی آنان را به همراه خواهد داشت بلکه انگیزه آنان را نیز برای حفظ سرمایه در بنگاه کاهش میدهد. بنابراین مدیران تمایل بیشتری به تامین مالی از طریق منابع خارج از بنگاه پیدا میکنند.

- سرمایه و سهام:

طبق ماده ۱ قانون تجارت مصوب اسفند ماه ۱۳۴۷، سرمایه شرکتهای سهامی به سهام تقسیم شده است. طبق ماده ۲۴ قانون مذکور سهم قسمتی از سرمایه شرکت سهامی است که مشخص کننده میزان مشارکت، تعهدات و منافع صاحب آن در شرکت میباشد. از ابزارهای مهم شرکتهای سهامی عام برای تأمین منابع مالی، عرضه سهام در بورس اوراق بهادار و فروش آن میباشد.

سود انباشته:

سود حسابداری، از منابع مهم و کم هزینه تأمین مالی میباشد. به طور کلی شرکتها بخشی از ســود خالص خود را در پایان سال مالی به عنوان سود نقدی به سهامداران پرداخت میکنند و بخش دیگری را تحت عنوان سود انباشــته برای افرایش توان عملیاتی، کاهش هزینه های تأمین مالی و عدم اســتقراض از مؤسسات اعتباری در بنگاه نگهداری میکنند، این منابع مالی، صرف انجام سرمایه گذاری، تأمین سرمایه درگردش و یا باز پرداخت بدهی های شرکت میگردد، بنابراین سود انباشته بخشی از سود خالص شرکت است که به دلیل اعمال محدودیت، بطور موقت به سهامداران پرداخت نمیشود و انباشته می شود. بنابراین از روشهای مهم و بدون هزینه تأمین مالی بشمار میآید. تأمین مالی از طریق سرمایه و سهام و سود انباشته باعث کاهش ریسک تجاری، اهرم عملیاتی و همچنین کاهش هزینه های سرمایه بنگاه میگردد.

- سود سهام پرداختنی:

سود هر سهم از شاخص بسیار مهم مالی است و همواره مورد توجه سرمایه گذاران و تحلیل گران مالی می باشد و از طریق تقسیم سود پس از کسر مالیات شرکت، بر تعداد کل سهام محاسبه می شود. معمولا بنگاههای اقتصادی بخشــی از سود مصوب مجمع عمومی را به عنوان سود تقسیمی هر سهم به سهامداران پرداخت میکننــد. البته طبق ماده ۲۴۰ قانون تجارت از زمان اعلام ســود تقسیمی توسط مجمع عمومی تا زمان پرداخت این فرآیند حداقل هشــت ماه بطول می کشد. که این مبلغ نیز میتواند بعنوان منبعی بدون هزینه برای برخی از فعالیتها مورد استفاده بنگاه قرار گیرد.

- اندوخته های قانون و احتیاطی:

طبق مفاد قانون تجارت، اندوخته درحقیقت، نوعی محدودیت در تقسیم سود و جزء حقوق صاحبان سهام است. اندوخته به دو نوع اندوخته قانونی و اندوخته اختیاری تقسیم میشود. اندوخته قانونی درصد سود خالص است و تا زمانی که به ۱۰ درصد سرمایه برسد انعکاس آن در حقوق صاحبان سهام برای افزایش نقدینگی و همچنین افزایش فعالیت های عملیاتی بنگاه ها اجباری است.

- فروش دارایی ها:

این روش از روش های کم هزینه و کوتاه مدت تامین مالی بنگاه ها به شمار می رود. اگر بنگاه فروش دارایی های ثابت عملیاتی خود را در دستورکار قرار دهد، این تصمیم حاوی پیام نامساعد برای سرمایه گذاران و اعتباردهندگان است و در آینــده، توان عملیاتی بنگاه را کاهش داده و باز پرداخت بدهی های شرکت با مشکلات جدی یا حتی ابهام مواجه سازد.

- وام دریافتی از شرکا:

از روش های کم هزینه یا بدون هزینه و سریع به خصوص در شرکت های سهامی خاص و تضامنی ورود وجه نقد یا تامین مالی از طریق وام گرفتن از شرکا یا سهامداران است.

- جاری شرکا:

در برخی بنگاههای اقتصادی مانند شرکتهای تضامنی یا سهامی خاص، به دلیل وجود برخی چالشهای مالی، شرکا در راستای افزایش توان مالی شرکت از منابع مالی خود، اقدام به خرید کالا و خدمات یا پرداخت بدهی به بستانکاران می نمایند، این روش نیز نوعی شیوه سریع تأمین مالی و معمولا بدون هزینه یا کم هزینه تلقی میگردد.

- حقوق و دستمزد پرداختنی:

این دسته از بدهی ها، معرف تعهدات واحد تجاری مبنی بر حالتی است که هزینه تحقق یافته و پرداخت نشده مانند حقوق و دستمزد پرداختنی است که با توجه به اصل تطابق هزینه با درآمد ایجاد شده است.

سپس در صورت کمبود وجوه داخلی بنگاه ها، برای تامین نیازهای مالی خود ترجیح می دهند که از منابع و ظرفیت های داخل کشور استفاده کنند. (البته در بعضی مواقع هزینه تامین مالی پروژه بسیار بالاست که از طریق منابع داخل کشور قابل تامین نیست. دراین حالت از منابع خارج از کشور برای تامین نیازهای مالی خود استفاده میکنند). تامین مالی از طریق منابع داخلی (داخل کشور) از سه طریق انجام می شود.

- بیمه

- بازار پولی

- بازار سرمایه

در ادامه مطلب، مطالعه مقاله روش های تامین مالی از طریق بیمه پیشنهاد می شود.

انتشار مطالب با ذکر منبع مجاز می باشد.

مهندس پریسا صادقی هستم دارای تحصیلات کارشناسی ارشد از دانشگاه فردوسی مشهد و مدیر مطالعات سرمایه گذاری شرکت رهپویان افضلی پور که در زمینه انواع طرح های توجیهی و مشاوره سرمایه گذاری فعالیت می کنم.

دیدگاهتان را بنویسید